来源:ESG亚洲报告

随着可持续发展意识的提升,全球ESG投资的规模大幅增长。

有数据显示,全球ESG投资的资产管理规模由2014年的18.3万亿美元上升至2020年的40.5万亿美元,涨幅约为122%。与此同时,ESG投资在全球资产管理规模中的占比也由2014年的28.9%上升至2020年的39.8%。

ESG投资的兴起推动了市场对非财务绩效的重视,越来越多的企业开始关注环境保护与社会责任事宜,积极宣传自身在ESG方面的实践进展,并创新开发出更具可持续性的商品和服务。

但与此同时,为追上ESG发展势头,部分企业采取了一种非理性的应对方式——借助市场对ESG的偏爱,对外鼓吹自身管理与业务上所不具备的可持续优势,通过“伪ESG”行为,来吸引消费者和投资者的青睐。

而在金融行业,也出现一种基金管理人员通过宣扬自己ESG投资理念来吸引责任投资资金、但实践上却投向ESG表现较差公司的行为。

漂绿(greenwashing,又称“洗绿”),正是这类“伪ESG”行为中最具代表性的一种。

01

“漂绿”是什么?

1986年,针对当时观察到的旅店虚假环保诉求现象,美国环境学家杰·韦斯特韦德(Jay Westerveld)首次提出“漂绿”一词。

在斐济岛旅行时,韦斯特维尔德注意到,当地旅店会建议住客重复使用房间里的毛巾。对此,旅店老板给出的理由是:为了减少对生态的影响。

然而在同一时期,这些旅店却在建造更多的房间,不断扩大营业规模。这种扩张显然会对当地生态造成更大的影响。

韦斯特尔德发现,旅店提出“重复使用毛巾”的原因并不是保护生态,而是出于成本考量,即通过减少清洗毛巾的次数,来减少相应费用。

“漂绿”是一种误导性行为,以使消费者等利益相关方认可公司所具有的环保意愿、能力或贡献。

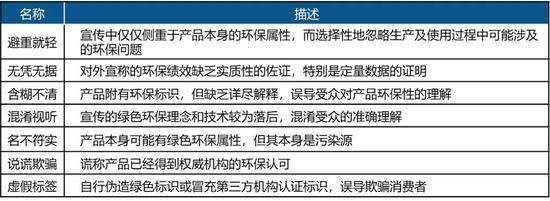

“漂绿”有不同的表现形式。2007年,斯科特·凯斯(Scot Case)在一篇题为《“漂绿”六宗罪》的调查论文中,将“漂绿”行为归纳为六种类型。2008年,凯斯又新增一种形式。

表:“漂绿”的主要表现形式

资料来源:斯科特·凯斯,《“漂绿”六宗罪》,ESG亚洲报告整理

2011年,《南方周末》依据“漂绿”七宗罪,结合以往我国企业的情况,进一步总结得到基于我国国情的十大“漂绿”形式。

表:南方周末总结的十大“漂绿”形式

资料来源:南方周末,ESG亚洲报告整理

02

经典“漂绿”案例:大众汽车柴油门事件

2010年,大众汽车宣布将投资开发混合动力汽车,并以此得到多项环保领域的权威奖项。2014年,大众汽车在洛杉矶车展上推出了氢燃料电池概念车,再次获得业界称赞。

2014年3月,西弗吉尼亚大学的研究机构发布研究报告称,与标准测试的车辆相比,在道路上进行测试时,某些大众车辆的氮氧化物排放量存在显着差异。

接到举报后,美国环保署开展了调查,最终发现在美出售的部分大众柴油车上有一种“防御设备”。这种设备可以自动识别出车辆正处于标准排放测试状态,进而自动“改善”车辆的排放绩效,以达到相应排放标准。而在实际运行中,这种柴油车的氮氧化物排放量竟超标约40倍。

丑闻被揭露后,大众汽车不得不承认自己的“漂绿”罪行。

事件一经公开,大众汽车遭受了巨大的信任和声誉危机,其股价暴跌30%、市值缩水350亿欧元。

2017年1月,大众汽车正式司法认罪,并同意支付近43亿美元的罚金(其中28亿为刑事罚款,15亿为民事罚款)。

此外,在2016年,大众汽车就已经同意,支付147亿美元用于召回、维修或回购在美国市场销售的所有涉案柴油车辆(总计超过59万)。

连同其他刑事的罚款或赔偿协议,大众汽车总计为柴油门事件在北美的完全和解,支付了210亿美元。

03

“漂绿”等“伪ESG”行为的成因

ESG投资供需失衡、ESG标准缺乏、外部压力是造成“漂绿”等“伪ESG”行为的主要原因。

整体来看,企业ESG信息披露不足,ESG投资者们难以找到符合决策标准的公司。

以专项的气候变化投资为例,曾有欧洲投资机构表示,目前全球范围内具有突出气候管理绩效的公司数量是有限的,可供投资的潜在标的不足。他们希望看到更多关注气候相关风险和机遇的公司,并披露详细的管理过程和绩效。

面对ESG投资的强烈需求,部分企业选择走“捷径”,将精力花在宣传上,而非实质性的管理与实践上。

同时,“可持续发展”“ESG”“绿色”“环保”“低碳”等词汇的使用是没有限制的,企业可以自由宣传。

另一方面,企业层面的ESG信息披露是ESG投资决策的基础数据来源。但由于缺乏ESG标准和准则,企业往往选择对自己最有利或最简单(而不是最有实质性)的方面来进行披露。

除此之外,媒体、政府、公众的压力过大或激励过强,也可能导致企业优先考虑公关和营销信息,而不是实质性行动。

04

国内市场要谨防“伪ESG”行为

作为在疫情后率先恢复经济正增长的国家,中国受到海外投资者的追捧,其中也包含了大量奉行ESG理念的投资者。

同时,中国经济已经迈入高质量发展阶段,新发展理念深入人心,“碳中和”等国家可持续发展战略的提出为ESG的迅速兴起提供了沃土。

在此背景下,国内很多上市公司开始布局ESG工作,纷纷贴上“ESG践行者”的标签,并提出“碳中和”等可持续发展愿景,以顺应时代趋势。

建立ESG管理架构、制定“碳中和”目标、披露ESG报告……俨然成为一种时尚。

而另一方面,国内ESG发展仍处于起步阶段,ESG监管体系还不健全,ESG投资工具并未成熟,ESG概念也没有完全普及。

整体来看,ESG披露与宣传处于一种“无序”状态,信息质量参差不齐。

在这种环境下,企业更容易出现“伪ESG”的行为。

“漂绿”的出现将严重分散市场注意力,造成资源浪费,甚至产生“劣币驱逐良币”的后果。

健康稳定的ESG生态建设需要投资者、媒体、社会公众和监管部门的共同行动。

其中,ESG投资者需要把控好资金流向,向市场传递正确且真正合乎可持续发展要义的投资信号。

ESG资金不仅能为企业可持续发展转型提供支持,也能为企业的实质性ESG行动做出引导。ESG投资者不应单纯相信发行人的承诺,而应亲自开展尽职调查,减少信息不对称。

媒体和社会公众监督也是必要的。

媒体通过舆论导向,一方面可以加大对企业“漂绿”等行为的曝光和持续跟踪,另一方面可以加强对标杆企业的宣传。

社会公众可通过产品市场的购买选择,向不同ESG行为的企业表达“支持”或“反对”的观点。

政府部门强化ESG监管是重中之重。

目前,以绿色债券为主的绿色金融规模在我国ESG投资中的占比最高。

中国人民银行等相关部委自2015年以来出台了一系列绿色金融的政策。新版《绿色债券支持项目目录(2021年版)》也将在7月1日正式实施。

这些政策要求进一步规范了国内绿色债券市场,有效地抑制了打“擦边球”及“漂绿”行为。

但目前国内的ESG监管与成熟市场还有很大差距。

我国应尽快出台并完善整体的ESG制度框架与监督体系,推动企业实现自愿披露到强制披露,再到自觉披露的过渡。

同时,政府部门应推动出台操作性更强的ESG指导政策,为企业ESG治理、ESG信息披露、ESG实践及ESG投资等工作指明正确方向,规范企业的ESG行为与信息披露。

更重要的是,政府部门应鼓励和引导资本市场对可持续发展理念的投资应用,充分发挥ESG资金的市场影响力,促使更多企业去探索和开展实质性的ESG实践。

责任编辑:樊文佳

原标题:警惕伪ESG的骗局